안녕하세요, 다이아J입니다.

오늘은 공적연금연계제도에 대해서 알아보겠습니다.

오늘은 공적연금연계제도에 대해서 알아보겠습니다.

우선 연금의 종류부터 알아볼까요.

연금에는 크게 보면 국민연금과 직역연금이 있습니다.

국민연금은 다들 아시죠!?

일반 국민을 대상으로 정부가 운영하는 공적 연금제도입니다.

직장 가입자 뿐만 아니라 사업장 가입자, 지역 가입자, 임의 가입자 등 대부분의 국민들은 좋으나 싫으나 이 국민연금에 가입해야 합니다.

기업에 다니는 분들은 자신이 급여의 4.5%를 납입하고, 회사가 4.5%를 납입해주어서 급여의 9%를 국민연금으로 내게 됩니다.(지역 가입자의 경우는 전액 본인이 부담합니다.)

이렇게 낸 국민연금은 국민연금 개시일에 연금의 형태로 받게 되는 것이죠.

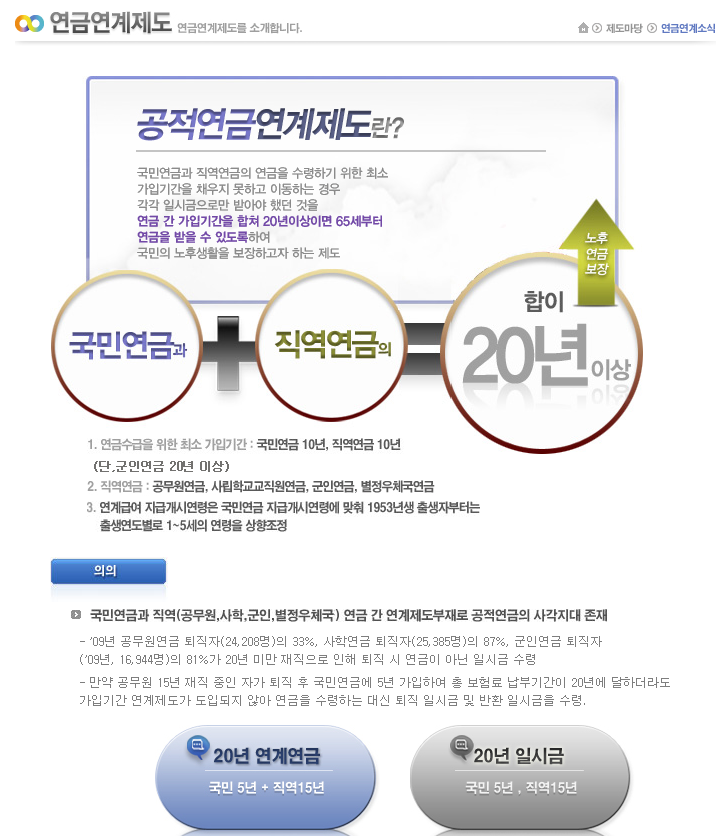

그런데 국민연금을 받을 수 있는 기준 중에 하나가 바로 가입기간입니다.

즉, 가입기간을 충족해야 그동안 낸 국민연금을 원래 약속한 형태의 연금으로 받을 수 있는데 이 가입기간을 채우지 못하면 어떻게 되는 걸까요?

우선 기준부터 말씀드리면 국민연금은 10년을 납부해야 추후에 연금으로 받을 수 있습니다.

즉, 국민연금 가입기간이 10년 미만이라면 연금이 아닌 일시금의 형태로 받아야 하는 것이죠.

하지만 일시금으로 받을 거면 주식이나 적금을 넣지 국민연금으로 열심히 납부하는 의미가 전혀 없겠죠?

국민연금의 혜택과 보장성이 노후를 대비하는 중요한 수단인데 말이죠.

이 궁금증은 차치하고 이번에는 직역연금에 대해서 알아볼까요.

직역연금은 특정 직업이나 자격에 의해서 연금 수급권이 주어지는 연금입니다.

공무원연금, 사학연금, 군인연금 등이 이에 해당합니다.

여기에 해당하는 분들은 국민연금과 직역연금을 고를 권리가 없습니다.

자동적으로 직역연금에 가입해야 하는 것이죠.

직역연금은 납입 비율이 국민연금과 다릅니다.

국민연금이 급여의 9%를 납부했다면 직역연금은 18%를 납부합니다.

(가입 연도에 따라 납부 비율은 다를 수 있습니다.)

급여의 18%라니. 너무하다고요?

다행히 근로자가 납부하는 비율은 9%입니다.

그래도 급여의 9%라니. 엄청나게 납부하는 건 사실이죠?

중요한 건 직역연금도 연금으로 받으려면 필수 가입기간이 10년이라는 사실입니다.

10년을 다니고 싶었지만 중간에 잘리거나 국민연금으로 옮길 상황이 생긴다면 그동안 납부한 연금은 어떻게 되는 걸까요?

여기서 등장한 제도가 공적연금연계제도입니다.

예를 들어 볼까요.

[회사원 A씨의 에피소드]

회사원 A씨는 국내 굴지의 대기업에 취업했습니다. 모두의 축하를 받으며 입사 파티도 성대하게 하고 정년까지 꼭 버틸 각오를 가지고 회사에 입사합니다. 나름 성공적으로 입지를 다지며 회사생활을 하고 있는데 갑자기 현타가 찾아옵니다. 대기업이라 부럽다는 외부의 인식과는 달리 자신의 삶이 회사 위주로 흘러가고 점점 자신이 없어지는 것 같은 기분이 듭니다. 워라밸은 꿈도 못꾸는 현실과 새파랗게 어린 신입사원들이 치고 올라오는 모습에 점점 정년까지 버틸 자신마저 없어집니다. 한 살이라도 어릴 때 안정적인 직업을 찾고 싶은 마음이 든 것이죠.

그러던 어느 날 공무원 친구를 만나게 됩니다. 월급은 자신보다 얼마 되지 않지만 정년 걱정 없이 살 수 있고 또 공무원연금이라는 탄탄한 연금 제도가 있어서 노후 준비도 끝난 것처럼 보입니다. 내가 잘리지 않지만 내 상사도 안 잘린다는 불평을 듣고 있자니 자신의 삶이 불안해 보이기 시작합니다. 당장 내가 언제 잘릴 팔자일지 모르니 말이죠. 또 이 친구는 재테크에 탁월하기까지 합니다. 안정적인 월급을 바탕으로 주식에 투자해서 꽤 많은 수익을 내고 있다고 하네요. 어차피 공무원연금으로 노후는 탄탄하니 오히려 주식이라는 위험자산에서 공격적으로 투자할 수 있었던 거죠.

그래서 A는 결심합니다. 공무원이 되겠다고. 그리고 피나는 노력 끝에 공무원에 합격합니다. 그런데 연금에 문제가 생겼습니다. 공무원에 합격하고 직장을 옮기자 자동으로 국민연금에서 탈퇴가 되었고, 공무원연금에 가입이 되었습니다. 그런데 국민연금 가입 기간이 10년이 되지 않아 연금 수급이 안된다는 말을 들은 것이죠. 그동안 5년 동안 나름 대기업에 다니며 많은 돈을 연금에 납입했는데 말이죠. 또 이 돈을 퇴직금처럼 바로 찾을 수도 없다고 합니다.

위의 사례가 어떠셨나요.

A씨가 억울할만 한가요?

공적연금연계제도는 이런 A씨를 위한 제도입니다.

즉, 국민연금과 직역연금의 가입기간의 합이 20년이 넘을 경우 각각 연급 수급이 가능하도록 하는 제도입니다.

예를 들어 A씨의 경우 국민연금에 5년을 납입하였습니다. 하지만 10년이 되지 않아 연금 수급이 안되겠죠.

이럴 때 공적연금연계제도를 신청한 후에 공무원연금에 15년을 납입하게 된다면 공무원연금 뿐만이 아니라 5년 납부한 국민연금도 연금으로 받을 수 있는 제도입니다.

여기서 오해하시는 분들이 있는데 국민연금에 납부한 연금이 공무원연금으로 연계되어서 공무원연금의 형태로 받는 것이 아닙니다.

단지, 가입기간만 연계가 되는 것입니다.

즉, A씨의 경우 국민연금에 납부한 5년치 연금은 국민연금으로, 나머지 공무원연금으로 납부한 연금은 공무원연금으로 받는 것입니다.

두 군데의 기관에서 연금을 받게 되는 것입니다!

제가 생각하기로는 공적연금연계제도 대상자에 해당이 되시는 분들은 반드시 기한 내 신청하시길 추천드립니다.

일시금으로 받는 게 지금 당장 받을 수도 없고 연금 개시일에 일시금으로 받는 것인데 세월이 많이 흐른 뒤에 그걸 받는 것이 무슨 의미가 있을 것이며 연금의 형태보다도 경제적 이득이 크지 않습니다.

주식 투자하시는 투자가 분들도 연금이라는 담보 하나쯤은 당연히 가지고 가야합니다.

연금은 열심히 납부합시다!

감사합니다.

2021.04.11 - [주식연구소] - [복리의 마법] 경제적 자유 달성하자! 연 15% 복리로 부자 되는 방법

[복리의 마법] 경제적 자유 달성하자! 연 15% 복리로 부자 되는 방법

안녕하세요, 다이아J입니다. 오늘은 복리의 마법에 대해서 다뤄보도록 하겠습니다. 아마 주식 투자하는 개미들이 흔히 듣는 단어 중 하나가 바로 "복리"일 것입니다. 복리를 알면 부자가 될 수

happy-diaj.tistory.com

2021.04.12 - [주식연구소] - [국민연금 전략적 자산배분 허용범위 확대] 이슈 분석 및 수혜 종목은?

[국민연금 전략적 자산배분 허용범위 확대] 이슈 분석 및 수혜 종목은?

안녕하세요, 다이아J입니다. 오늘은 국민연금 기금운용위원회가 국내주식 목표비중 허용범위를 3%까지 확대하기로 결정했다는 이슈에 대한 포스팅입니다. 드디어 많은 개인 투자가들이 궁금해

happy-diaj.tistory.com

'금융연구소' 카테고리의 다른 글

| [인플레이션과 주가] 인플레이션이 주식시장에 미치는 영향 (0) | 2021.05.20 |

|---|---|

| [재테크 상식] 연금저축펀드는 필수입니다! (1) | 2021.05.13 |

| [SK텔레콤 주가 전망] SK텔레콤 자사주 소각 이슈 분석 (0) | 2021.05.07 |

| [주식 전망] MSCI 선진국 지수 편입 가능성 및 코스피 전망 (0) | 2021.05.07 |

| [삼성전자 주가 전망] 삼성전자 주주 500만명 시대! (0) | 2021.05.03 |

댓글 영역